Seçiləni silin

Bu Ňü…ôrhi silm…ôk ist…ôdiyinizd…ôn …ôminsiniz?

Seçiləni silin

Bu Ňü…ôrhi silm…ôk ist…ôdiyinizd…ôn …ôminsiniz?

Seçiləni silin

Bu Ňü…ôrhi silm…ôk ist…ôdiyinizd…ôn …ôminsiniz?

Ňěikay…ôt et

Bu Ňü…ôrhi Ňüikay…ôt etm…ôk ist…ôdiyinizd…ôn …ôminsiniz?

Az…ôrbaycanda ńįpoteka kreditl…ôŇüm…ôsi real t…ôl…ôbatńĪn 1/10 hiss…ôsini √∂d…ôyir

ńįst…ôr d√ľnya praktikasńĪnda, ist…ôrs…ô d…ô Az…ôrbaycanda m…ônzil probleminin h…ôllind…ô m√ľh√ľm al…ôtl…ôrd…ôn biri kimi ipoteka kreditl…ôŇüm…ôsi g√∂r√ľl√ľr. B…ôs bu g√ľn √ľ√ß√ľn bu iŇü √∂lk…ômizd…ô hansńĪ formada t…ôŇükil olunub?

Ondan baŇülayaq ki, ipoteka kreditl…ôŇüm…ôsin…ô 2006-cńĪ il mart ayńĪnńĪn 1-d…ôn start verilib. Son 12 il …ôrzind…ô m√ľxt…ôlif fasil…ôl…ôrl…ô, maliyy…ôl…ôŇüm…ô mexanizml…ôrin…ô d…ôyiŇüiklikl…ôrl…ô, Ňü…ôrtl…ôr…ô yenid…ôn baxmaqla bu g√ľn…ô kimi 22 638 Ňü…ôxs…ô 1,1 mlrd. manat ipoteka krediti verilib.

Ňě…ôrtl…ôr…ô g…ôldikd…ô adi ipoteka kreditl…ôri 25 il…ô q…ôd…ôr maksimum 8%-l…ô verilir. Kreditin maksimum h…ôcmi 150 min manat t…ôŇükil edir, ilkin √∂d…ôniŇü 15%-d…ôn baŇülayńĪr.

G√ľz…ôŇütli ipoteka kreditl…ôri √ľzr…ô maksimal faiz d…ôr…ôc…ôsi 4%, ilkin √∂d…ôniŇüin minimal h…ôddi 10%-dir. Kredit 100 min manatdan artńĪq olmamaqla 30 illik verilir.

B…ôs bu g√ľn bu Ňü…ôrtl…ôr orta statistik bir ail…ô √ľ√ß√ľn n…ô d…ôr…ôc…ôd…ô …ôl√ßatandńĪr? R…ôsmi statistikaya g√∂r…ô √∂lk…ôd…ô muzdla √ßalńĪŇüan 1,5 mln. n…ôf…ôr var. Bunlardan d√∂vl…ôt m√ľ…ôssis…ôl…ôrind…ô √ßalńĪŇüan iŇü√ßil…ôrin orta aylńĪq nominal …ôm…ôk haqlarńĪ 416,7 manat, √∂z…ôl m√ľ…ôssis…ôl…ôrd…ô is…ô 706,1 manat olub. ńįpoteka Kredit v…ô Z…ôman…ôt Fondunun r…ôsmi veb s…ôhif…ôsind…ô m√∂vcud olan ipoteka kalkulyatoruna 700 manat aylńĪq g…ôlir daxil etdikd…ô aŇüańüńĪdakńĪ n…ôtic…ôl…ôr hesablanńĪr.

M…ôs…ôl…ôni Finans.az-a Ňü…ôrh ed…ôn iqtisad√ßńĪ-ekspert Samir ∆Źliyev, bu g√ľn Az…ôrbaycanda ipoteka keditl…ôŇüm…ôsi proqramńĪnńĪn real t…ôl…ôbatńĪ √∂d…ôm…ôdiyini bildirdi.

ńįqtisad√ßńĪ-ekspert Samir ∆Źliyev:

Hesab edin ki, h…ôr il Az…ôrbaycanda 70-80 min nigah qeyd…ô alńĪnńĪr v…ô bunlarńĪn …ôn azńĪ 20 mininin m…ônzil problemi vardńĪr. Bu h…ôl…ô yeni yaranan ail…ôl…ôrdir. Bel…ô ki 10-20 il kiray…ôd…ô qalanlar da var. Deyil…ônl…ôri n…ôz…ôr…ô aldńĪqda bazarńĪn real t…ôl…ôbatńĪ illik 20-25 min ipoteka kreditinin verilm…ôsidir. Fondun x…ôtti il…ô is…ô …ôn yaxŇüńĪ halda 2500 kredit verilir, y…ôni illik t…ôl…ôbatńĪn c…ômi 10%-i h…ôcmind…ô.

Onun fikrinc…ô, m…ôs…ôl…ônin dig…ôr t…ôr…ôfi cari t…ôklifin √∂z√ľn√ľn bel…ô n…ô d…ôr…ôc…ôd…ô …ôl√ßatan olmasńĪdńĪr. ńįpoteka kreditl…ôrind…ôn yararlanmańüńĪn m√ľh√ľm Ňü…ôrti r…ôsmi t…ôsdiql…ôn…ôn g…ôlirl…ôrin olmasńĪdńĪr. Bu g√ľn √∂lk…ôd…ô muzdla iŇül…ôy…ônl…ôrin sayńĪ t…ôxmin…ôm 1,5 mln. n…ôf…ôrdir, iqtisadi …ôm…ôk f…ôaliyy…ôti il…ô m…ôŇüńüul olanlarńĪn sayńĪ is…ô 4,9 mln. n…ôf…ôrdir. Y…ôni 3,4 mln. insan bu ya dig…ôr s…ôb…ôbd…ôn g…ôlirl…ôrini t…ôsdiql…ôy…ô bilm…ôdiyin…ô g√∂r…ô kreditl…ôŇüm…ôd…ôn k…ônar qalńĪr. El…ô peŇü…ô sahibl…ôri var ki, aylńĪq g…ôlirl…ôri 1000 manatdan yuxarńĪdńĪr. Bu da onlara kredit Ňü…ôklind…ô 55 min manata kimi v…ôsait c…ôlb etm…ôk imlanńĪ verir. Lakin onlar bunu ed…ô bilmirl…ôr.

Dig…ôr m…ôs…ôl…ô ipoteka predmetinin √∂z√ľ il…ô bańülńĪdńĪr. Bel…ô ki, yeni tikil…ôn evl…ôr b√∂y√ľk sah…ôli olduńüundan nisb…ôt…ôn baha qiym…ôt…ô bazara √ßńĪxarńĪlńĪr v…ô bel…ô olan halda alternativ kimi sovet d√∂n…ômind…ô istismara verilmiŇü binalar qalńĪr. OnlarńĪn da b√∂y√ľk …ôks…ôriyy…ôti istismar m√ľdd…ôtinin tamamladńĪńüńĪndan dolayńĪ artńĪq kreditl…ôŇüdirilmir.

Bu yerd…ô qeyd ed…ôk ki, s√∂hb…ôt Fondun yaxńĪn ke√ßmiŇüd…ôki q…ôrarńĪ il…ô 1970-ci il…ô kimi tikil…ôn binalarda m…ônzill…ôr alńĪnmasńĪna ipoteka krediti verilm…ôy…ôc…ôyi bar…ôd…ô q…ôrarńĪndan gedir.

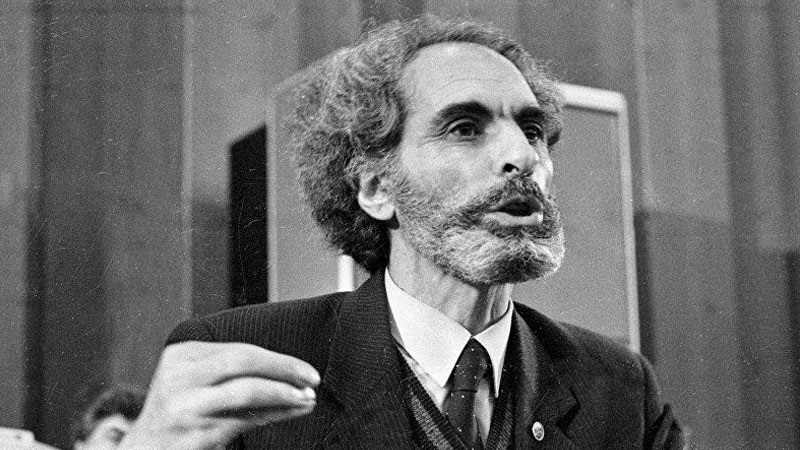

∆Źmlak m…ôs…ôll…ôri √ľzr…ô ekspert Ramil OsmanlńĪdan aldńĪńüńĪmńĪz m…ôlumata g√∂r…ô, 70-ci il…ô kimi tikil…ônl…ôr…ô Stalin, FransńĪz, ńįtalyan v…ô XruŇüovka layih…ôli binalar aiddir. Bu layih…ôl…ôrin …ôn yenisi XruŇüovka hesab olunur. Bu d√∂rd layih…ônin sovet vaxtńĪ tikilmiŇü m…ônzil bazarńĪndakńĪ payńĪ t…ôxmin…ôn 70%-d…ôn artńĪqdńĪr. Daha sonra Eksperimental, Kiyev v…ô Leninqrad layih…ôl…ôri inŇüa olunub ki, onlarńĪn da payńĪ t…ôxmin…ôn 20-25% olub.

∆Źmlak m…ôs…ôl…ôl…ôri √ľzr…ô ekspert Ramil OsmanlńĪ

X√ľsusi olaraq qeyd etm…ôk ist…ôyir…ôm ki, son ill…ôr ipotekanńĪn …ôl√ßatanlńĪńüńĪ istiqam…ôtind…ô bir sńĪra iŇül…ôr aparńĪlsa da, t…ô…ôss√ľfl…ôr olsun ki, 2007-ci ild…ôn bu yana faiz d…ôr…ôc…ôl…ôrin…ô he√ß bir d…ôyiŇüiklik olunmayńĪb. Halbuki, faiz d…ôr…ôc…ôl…ôrin…ô m√ľtl…ôq yenid…ôn baxńĪlmalńĪdńĪr. Hesab edir…ôm ki, adi ipoteka √ľzr…ô maksimal d…ôr…ôc…ô 2% b…ôndi endirilm…ôkl…ô 6% h…ôddind…ô q…ôrarlaŇümalńĪ, g√ľz…ôŇütli ipoteka √ľzr…ô is…ô 1,5% b…ôndi aŇüańüńĪ salńĪnmaqla 2,5% h…ôddind…ô olmalńĪdńĪr.

Sonuncu ekspertin faiz d…ôr…ôc…ôl…ôrin…ô dair dedikl…ôrin…ô …ôyani s√ľbut el…ô fondun ipoteka kalkulyatorundan g…ôlir. Bel…ô ki, ipoteka √ľzr…ô maksimal m…ôbl…ôńüi el…ô eyni d√∂vr…ô …ôld…ô etm…ôk imkanńĪnńĪz olsa, bilin ki, m√ľdd…ôtin sonunda d√∂vl…ôt…ô, g√∂t√ľrd√ľy√ľn√ľz kreditin iki qatńĪndan artńĪńüńĪnńĪ faiz olaraq √∂d…ôy…ôc…ôksiniz. Bel…ô ki, 25 ilin sonunda c…ômi √∂d…ôniŇül…ôriniz 347,1 min manat olacaq, burdan da …ôsas m…ôbl…ôńüi √ßńĪxdńĪqda 197,1 min manat faiz √∂d…ôniŇül…ôri qalńĪr. Bu da kalkulyatorun n…ôtic…ôl…ôri.

Sonda qeyd ed…ôk ki, Az…ôrbaycanda bu g√ľn sayńĪlńĪ banklar Ňü…ôxsi ipoteka proqramlarńĪnńĪ inkiŇüaf etdirirl…ôr. H…ômin banklarńĪn t…ôqdim etdiyi Ňü…ôrtl…ôr aŇüańüńĪdakńĪ c…ôdv…ôld…ô …ôks olunub.

OxŇüar x…ôb…ôrl…ôr

Nura Suri daha iki n…ôf…ôri polis…ô verdi

Maqazin

16.03.2022

∆Źb√ľlf…ôz El√ßib…ôyin dońüum g√ľn√ľd√ľr

√Ėlk…ô

24.06.2021

"Bavariya" yeni transfer…ô hazńĪrlaŇüńĪr

ńįdman

24.04.2022

Pozitiv d√ľnyadan √ßńĪx

Pozitiv d√ľnyadan √ßńĪxmaq ist…ôdiyinizd…ôn …ôminsiniz?

X…ôb…ôrdarlńĪq

DńįQQ∆ŹT! Qaynarinfo.az-ńĪn a√ßńĪq materiallarńĪnńĪn olduńüu kimi sur…ôtini √ßńĪxarmaq, dig…ôr saytlara yerl…ôŇüdirm…ôk, yaymaq qadańüandńĪr. Qanunvericiliy…ô …ôsas…ôn a√ßńĪq materiallarńĪn yalnńĪz 1/3 hiss…ôsind…ôn istifad…ô etm…ôk olar. ∆Źks halda m…ôs…ôl…ô m…ôhk…ôm…ô predmeti ola bil…ôr!

Ňě…ôrhl…ôr